工资新规定!今天起,这样发工资风险很大!国家再次明确,月薪不到这个数,违法!

1

总工会办公厅正式发文明确

不按规定发放工资,违法!

3月3日,全国总工会发文,针对疫情中企业复工、工资计算、在家办公、劳动关系都做出了明确。

划重点:

1、对继续在家延迟复工,但却用完各类假期的员工,且不能提供正常劳动的职工的工资,参照国家关于停工、停产期间工资支付相关规定支付工资、发放生活费。

2、履行依法隔离期、医疗期职工,企业应当承担工资支付义务,安排以灵活方式在家上班的职工,企业应与员工协商一致,如无特殊情况,按照正常工作期间的工资收入支付工资。

3、对暂无工资支付能力的企业,引导职工与企业协商延期支付,并制定支付计划并监督执行、保障实施。

4、对无故拖欠职工工资行为,请行政执法部门及时予以纠正。

5、结合实际安排孕期、哺乳期女职工居家远程办公、灵活安排休假及工作时间。

6、对受疫情影响不能提供正常劳动的职工,依法督促所在企业不得在疫情防控期间解除劳动合同或退回被派遣劳动者。

因为疫情防控期间,各个地区的情况有所不同,所以在具体落地政策上,每个地区有各自的相关说明标准,请大家以自己所在地区为准。

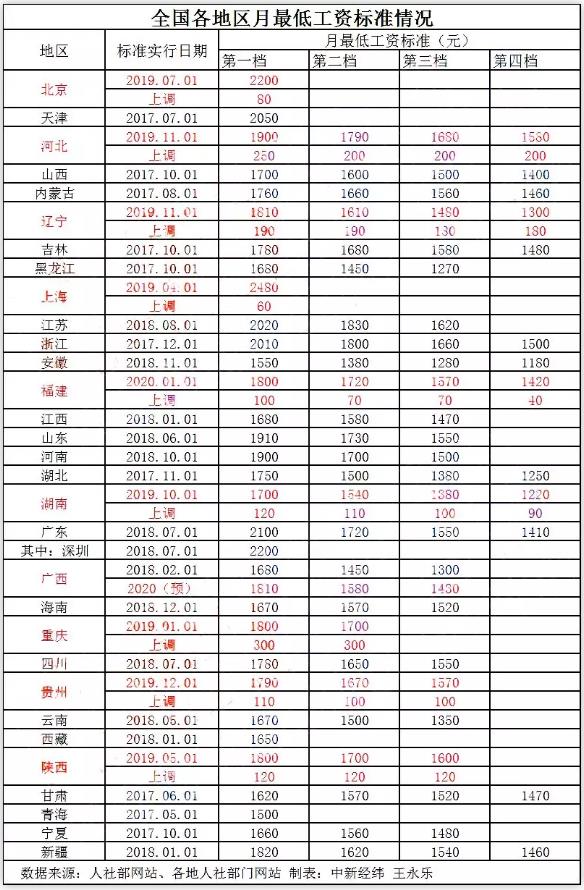

2

2020年最低工资标准出炉

工资发放低于这个数,违法!

全国31省份对月最低工资进行了调整。据不完全统计,北京、辽宁、上海、湖南、重庆、陕西、河北等7省份已执行了上调后的最低工资标准,贵州新标准于全年12月1日已经执行,福建新标准于今年1月1日起执行。全国31个省份中,上海、北京、广东、天津等地月最低工资标准超过2000元。其中,上海月最低工资标准为2480元,为全国最高。

3

2020年起,

不给员工提供“工资条”违法!

政策依据:《全国人民代表大会常务委员会关于修改<中华人民共和国个人所得税法>的决定》已由中华人民共和国第十三届全国人民代表大会常务委员会第五次会议于2018年8月31日通过,现予公布,自2019年1月1日起施行。

《中华人民共和国个人所得税法》(2018版)第十条规定:扣缴义务人应当按照国家规定办理全员全额扣缴申报,并向纳税人提供其个人所得和已扣缴税款等信息。

一张标准的工资条应该包含

1.收入:工资、奖金、津贴补贴等,

2.扣款:社保及公积金

3.扣税:个税等

4

会计这样做工资表有违法风险!

1工资个税计算是否正确

重点检查工资表中代扣的个税金额是否依法按照税法规定计算,是否存在人为计算错误、故意少交个税的情况。

2人员是否真实

重点检查工资表上的员工是否属于公司真实的人员,是否存在虚列名册、假发工资现象。

3工资是否合理

《实施条例》第三十四条所称的“合理工资薪金”,是指企业按照股东大会、董事会、薪酬委员会或相关管理机构制订的工资薪金制度规定实际发放给员工的工资薪金。税务机关在对工资薪金进行合理性确认时,可按以下原则掌握:

(一)企业制订了较为规范的员工工资薪金制度;

(二)企业所制订的工资薪金制度符合行业及地区水平;

(三)企业在一定时期所发放的工资薪金是相对固定的,工资薪金的调整是有序进行的;

(四)企业对实际发放的工资薪金,已依法履行了代扣代缴个人所得税义务。

(五)有关工资薪金的安排,不以减少或逃避税款为目的;

4是否申报了个税

重点检查企业工资表上的人员是否均在金税三期个税申报系统中依法申报了“工资薪金”项目的个人所得税。

5是否存在两处以上所得

根据《个人所得税自行纳税申报办法》(国税发[2006]162号)第二条第(二)项规定:“从中国境内两处或者两处以上取得工资、薪金所得的,应当按照本办法的规定办理纳税申报。”

第十一条第(一)项规定:“从两处或者两处以上取得工资、薪金所得的,选择并固定向其中一处单位所在地主管税务机关申报。”

个人取得两处及以上工资、薪金所得,应固定一处单位,携带个人身份证及复印件、发放工资、薪金的合同及发放证明,于每月15日前,自行向固定好的单位所在地税务机关合并申报个人所得税,多退少补。

6是否存在已经离职人员未删除信息

重点检查企业工资表中是否还存在人员已经离职、甚至已经死亡等,但是仍然申报个税,未及时删除这些人员的信息的现象。

7适用税目是否正确

重点检查企业是否存在在计算个税的时候是否故意把“工资薪金”项目转换为“偶然所得”“其他所得”等,把高税率项目转为低税率项目,造成少申报个税。

8年终奖计税方法是否正确

对于雇员当月取得的全年一次性奖金,采取除以12个月,按其商数确定适用税率和速算扣除数的计税办法。

注意:在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

9免税所得是否合法

重点检查工资表中的免征个税的所得项目是否符合税法规定,如免征个税的健康商业保险是否符合条件、通讯补贴免征个税是否符合标准等。

10工资再用这些手法逃避个税行不通了,别再违法了

1、会计在申报个税时要重点检查工资表上的员工是否属于公司真实的人员,是否存在虚列名册、假发工资现象;

2、工资表中是否还存在人员已经离职,仍然申报个税,未及时删除这些人员的信息的现象;

3、从两处或者两处以上取得工资、薪金所得的,选择并固定向其中一处单位所在地主管税务机关申报。有很多企业为了少缴个税,工人的工资跟实发的不一样,申报个税的工资低于申报基数,为了少缴个税。

4、借用别人的身份证信息用于列工资抵费用。部分企业员工通过超市、商场等购物发票、小票等凭据报销费用,冲抵工资薪金收入;或通过燃油费、停车费、过路过桥费、办公电话通讯费等办公类费用的报销冲抵工资薪金收入,现在发票管理越来越严格,一不注意被查,不光偷逃个税,还有虚开发票的风险。

5

社保、公积金必须同时交

否则企业违法!

新规之前,五险一金,社保(五险)是国家强制缴纳,公积金不做要求,所以很多企业,为了控制支出,只给员工交五险不交公积金!

2020社保新规,根据《住房公积金管理条例》规定,住房公积金属于强制缴纳范围,以后社保、公积金必须同时缴纳!

课程推荐

- 初级会计资格精讲班

- 初级会计资格通关班

- 初级会计资格协议班

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 290 |

购买

|

| 经济法基础 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 290 |

购买

|

| 2门全套 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 580 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当前不过,下期免费 | 480 |

购买

|

| 经济法基础 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当前不过,下期免费 | 480 |

购买

|

| 2门全套 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当年不过,下年免费。 | 960 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 《初级会计实务》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 《经济法基础》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 2门全套 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 2000 |

购买

|

- 初级会计资格模考题库综合版

- 初级会计资格模考题库实验版

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 经济法基础 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 2门综合版 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统。 | 240 |

购买

|

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 《初级会计实务》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 《经济法基础》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 2门实验版 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 480 |

购买

|